ブックメーカーは確定申告が必要?税金はいくら取られるの?

2022年01月12日

2023年01月16日

1313

ブックメーカーを楽しんでいらっしゃる皆さんの中には、一世一代の大勝負や、たまたま買ってみた超大穴が的中し、結構な配当を手にした方など、最初は少ない元手でも、トントン拍子に数十万、数百万の配当に膨れ上がったような方も決してゼロではないでしょう。

なんとも羨ましいその一方で「もし大勝利したら、税金ってどうなるんだろう?」と、気になりませんか?

過去には、日本の中央競馬において2012年と2014年に併せて4億円近い配当を手にした公務員の男性が、脱税の容疑で告発された事件がありました。基本的に日本の公営競技で得た一定以上の配当には、宝くじを除いてすべて、納税の義務が発生します。

ただ、その一方で、ブックメーカーは法律上を鑑みても、日本における公営競技とはやや異なるものであることも確かです。

参考

ブックメーカーの合法性などについては上のページをチェック!

そこで本ページでは、ブックメーカーを利用する上で是非とも知っておきたい「確定申告」や「課税/納税」についてを徹底解説いたします!

目次

ブックメーカーの利益は税金・確定申告の対象になるか?

例えば、オンラインギャンブルが合法な国々においても、ブックメーカーで得た利益が課税対象になるか否かは、国やその地域などによって変わります。

では、オンラインギャンブルについて明確な法律が存在しない日本において、ブックメーカーは課税対象になるのでしょうか?

結論から申し上げますと、ブックメーカーで得た利益は「所得税」として、確定申告する必要があり、納税の義務が発生します。

オンラインギャンブルが合法か否かが重要と言うよりかは、どういった方法であれ、ある一定の方法で利益を上げた分は確定申告をし、適切な納税が必要となります。

オンラインギャンブルが非課税の国について

世界には、オンラインギャンブルが合法かつ非課税の国もあります。有名どころで言えば、ブックメーカーの祖国「イギリス」や、北欧のスウェーデン、デンマーク。ゲーミングライセンスで有名な「マルタ」もその内のひとつです。

これらの国家では、原則オンラインギャンブルによる収益が非課税(細かい規則の違いはあるかもしれませんが)となっています。ブックメーカー一本で生活する自信がある方は、移住なんてのも……!?

ちなみに、アメリカ、スペイン、フランス、ドイツの4か国は、オンラインギャンブル自体は合法ですが、賞金が課税対象となります。

ブックメーカーで得た利益はどんな税区分になる?

ブックメーカーで得た利益は『一時所得』もしくは『雑所得』に分類されると言われていますが、ほぼすべてのケースにおいて、一時所得が適用されます。

一時所得とは?

一時所得とは、所得税の一種であり「営利を目的とする継続的行為から生じた以外の所得で、労務や役務の対価として性質や資産の譲渡による対価としての性質を有していない所得」のことを指し、以下の5つが規定されています。

- 懸賞や福引きの賞金品(業務に関して受けるものを除きます)

- 競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます)

- 生命保険の一時金(業務に関して受けるものを除きます)や損害保険の満期返戻金等

- 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます)

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

引用元:国税庁HP「一時所得」より

要は「生活のために労働などで稼いでいるお金以外で、偶然発生したお金」が『一時所得』と、捉えるとわかりやすいかと思います。そしてブックメーカーで手にした配当は(1)や(2)に該当するといえるでしょう。

そして、ブックメーカーを趣味として楽しんでいる方にとって、というより、ブックメーカーで手にした配当で確定申告や納税の義務が発生する場合の多くは、この一時所得に分類されます。

また、一時所得は、原則的に「経費計上の範囲が非常に狭い」のも特徴です。

雑所得とは?

もうひとつ、ブックメーカーで得た配当の税金分類として考えられるのが『雑所得』です。

こちらも、国税庁のHPに掲載されている雑所得に該当する所得一覧を見ながら解説していきます。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用元:国税庁HP「雑所得」より

雑所得に関する記載で注目したいのは『副業』の部分です。

つまり、ブックメーカーを趣味の範疇で楽しんでいた中で配当を得ていたのではなく、継続的に購入をし、配当を得る「投資」や「副業」としてブックメーカーを利用しているとみなされた場合、この雑所得に分類される可能性があります。

そのため、雑所得は一時所得と比較して「経費計上の範囲が広い」のが特徴でもあります。

ブックメーカーで得た利益の税金計算方法

ここからは、ブックメーカーで得た利益の中でも、多くの方が該当するであろう『一時所得』の計算方法をご紹介します。

まず、一時所得を出すための計算式は以下のようになります

「(利益-収入を得るために要した費用-特別控除額50万円)×2分の1」

これだけをご覧になって、例えばですが「100万円勝ってるけどトータルで150万負けている自分は、利益-50万円ってことだから関係ないな!」と、思った方もいらっしゃることでしょう。

残念ながら、場合によっては「課税対象」となります。詳しく解説していきましょう!

赤字でも納税しなければならない!?一時所得の正しい計算法とは!

例えば、こんなブックメーカープレイヤー『Aさん』がいらっしゃったとしましょう。

とあるブックメーカープレイヤーAさん

職業:会社員

年収:300万円

年間ブックメーカー収益:100万円

年間ブックメーカー赤字:150万円

収益を上げた時の状況:5万円ベットが見事100万円に!ただそれ以外は1回も当たらずボロボロでした……。

このプロフィールだけ見ると、収益は『-50万円』で課税対象なんて無いように思えますが、一時所得を計算する場合「100万円の利益は出たが、トータルで150万円負けた」といった見方ではなく、不的中のベットは経費として認められないので、あくまで「利益を上げた部分のみ」をみて、課税対象か否かの判定を行います。

さて、このことを念頭に置いて、Aさんの状況を見てみましょう。

トータルで年間150万円負けていたとしても、5万円のベットで100万円を手にしていたとした場合「100万円-5万円=95万円の利益計上」に。手元にはその利益が1円もないどころか-50万円なのに、一時所得の計算に当てはめると、95万円儲かっていることになります。

これを先ほどの計算式に当てはめると……

「(100万円/利益)-(5万円/収入を得るために要した費用)-特別控除額50万円)×2分の1=22.5万円」

と、なり、22.5万円が課税対象となりました。

後ほどまたご紹介しますが、会社員の場合、一時所得による収益が『20万円』を超えると課税対象となりますので、今回Aさんは確定申告が必要となります。

逆に言えば、特別控除50万円を引いた結果、20万円以下であったり、収益が手元に残らないのであれば、確定申告や納税の必要は発生しません。

例えば、先ほどのAさんが5万円で80万円しか収益を上げていなかったとすると……

「(80万円/利益)-(5万円/収入を得るために要した費用)-特別控除額50万円)×2分の1=12.5万円」

20万円以下になるため、確定申告の必要はなくなります。

実際に支払う税金はいくらになる?

先ほど計算してみた結果、Aさんは確定申告をしなくてはならないことが判明しました。

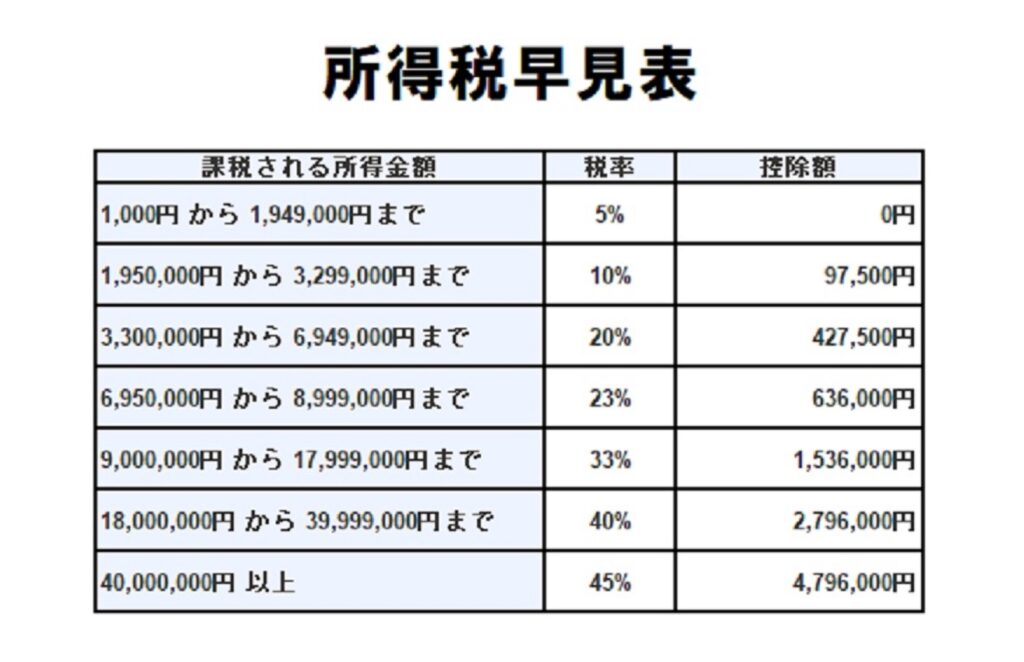

では、納税しなくてはならない金額はいくらでしょう?その計算を行う場合は「早見表」を利用するのが便利です。

そして、所得税の計算式は『(課税対象の金額 × 税率 - 控除額) × 1.021(復興特別所得税 ※令和19年12月31日計上分まで)』

と、なります。

実際に計算してみると……

ベースとなる年収300万の場合の所得税

(3,000,000円×0.1-97,500円)×1.021=206,700円

ブックメーカー収益である『22.5万円』を足した場合の所得税

(3,225,000円×0.1-97,500円)×1.021=229,700円

※税金は100円未満を切り捨てるのでこの数字となります。

Aさんは会社員で、年収は300万円です。そこに、ブックメーカーでの課税対象となる収益『22.5万円』を足して所得税を計算すると『22万9700円』となります。会社員としての所得税と比較すると、23000円ほど、納税額が増える計算になりますね!

もうひとつ例を出しておきましょう。さきほどのAさんが、翌年はこんな感じで年間4回ベットしたとします。

正直なところ「250万(払い戻し)-450万(総ベット額)」と考えたいところですが、あくまで「収入を得るために要した費用=利益が発生した時のベット額」のみが費用として扱われる為……

「250万(払い戻し)-150万(利益があった際のベット額の総計)」と、なります。つまり「(250万-150万-50万)×2分の1=25万円」ですので、200万円負けでも、確定申告をしなくてはならないということになります。

「馬券にまつわる裁判」からみる「不的中の扱い方

ネット上でギャンブルに関する税金について調べていると、よく「ハズレ馬券は経費として認められた!」といった記載や、話を耳にしたりしませんか?

それならば、馬券と同じ扱いを受けることとなるブックメーカーの不的中も、経費として認められてもよさそうですよね!

かなり勘違いされやすいポイントですので、しっかりご説明しておきましょう。

ギャンブル収益における「税区分と不的中の扱い」を理解する上で非常に重要な裁判結果となっているのが「2013年の馬券裁判」と「2020年の馬券裁判」の両裁判結果です。

2013年の馬券裁判の場合

被告人は2007年から2009年までで約28億7000万円の馬券を購入し、約30億1000万円の払戻金を手にしていました。

この裁判で焦点となったのが「利益をどの値とするか?」という点。

被告側は「馬券収益=雑所得」として「その利益を上げる中でハズレ馬券は必要経費だった。つまり「30億1000万円-28億7000万円=1億4000万円が所得である」」と主張。

それに対し検察側(国税局)は「馬券収益は、通例にのっとって一時所得としてみなす。つまり「28億7000万円すべてが所得である」と主張しました。

結果は被告が有罪となりながらも「恒常的に利益を上げていた=副業/営利目的」であり、不的中馬券もその利益を計上する上で必要な経費であったと認められました。

2020年の馬券裁判の場合

こういった前例が出来た結果、高額な収益を上げた被告側からの馬券裁判はしばしば行われるようになったのですが、2020年に同じく「被告の得た馬券収益は、偶発的な一時所得ではなく、継続利益かつ、営利目的の雑所得である」と主張した馬券裁判がありました。

こちらも、2010年~2014年の内に計約3000万円の収益を上げていましたが、その一方、2012年には約790万円の損失も計上していることから「営利目的と認めるには、ある程度の期間、継続して客観的に利益を期待できることが必要である」と、指摘され、被告側の訴えは棄却となりました。

馬券にまつわる裁判は「ハズレ馬券が経費として計上できた!」という部分だけが独り歩きしがちな裁判ですが、適用されるのは相当なレアケースであることを覚えておきましょう。

ブックメーカーの利益の確定申告のやり方

ブックメーカーで一定の利益を上げると、確定申告が必要となることはわかりましたね!

この項目では、簡単にではありますが、確定申告のやり方と、必要な書類などについてご紹介します。

いくら収益を上げたら確定申告が必要になるの?

確定申告の手順をご紹介する前に「いくら収益を上げたら確定申告を行わなければならないのか?」を、もう一度確認してみましょう。

会社員の方の場合

会社員の方は、その年の給与所得・退職所得以外の所得が20万円を超える場合に確定申告が必要となります。先ほどの会社員Aさんの場合、収益が「22.5万円」でしたので、確定申告が必要となってしまったということになります。

また、一般企業におけるパートやアルバイトの方も、会社員の方同様に20万円を超えると確定申告が必要となります。

会社員以外(主婦や無職)の場合

他に収入がない方の場合、ブックメーカーでの利益が年間48万円を下回れば、確定申告の必要はありません。

確定申告の時期や書き方

確定申告はかなり面倒なイメージがありますが、いつ、どのように行えばよいのでしょうか?

実は、3ステップ程で完了します。

- 前年1月1日~12月31日までの収支を計算

- 国税庁HPの確定申告書作成コーナーや、税務署で書類をもらい、作成

- 毎年2月16日から3月15日までに税務署の窓口や、郵送によって申請を行う

申請の際には「銀行口座」「印鑑」「マイナンバーカード(カード通知や身分証明証)」そして、給与所得者や年金所得者の場合、源泉徴収票を用意して申請にあたりましょう。

また、実際に「どれだけの収益が上がったのか」を証明するための書類として、ブックメーカーのベット履歴や、ご自分で収益についてまとめた帳簿なども準備しておきましょう。

ブックメーカーに関連した確定申告・税金の注意点や疑問点

最後に、ブックメーカーに関連した確定申告や、税金に関する注意点や疑問点についてまとめてみましたのでぜひご参考にどうぞ!

他の収益と相殺できない?

「ブックメーカー関連で徴収される税金を少なくするために、自分の他の収益に補填することは出来ないか?」と、お考えの方もいらっしゃるかもしれませんが、一時所得はほかの所得と損益通算(一定期間内の利益と損失の相殺)が出来ません。ご注意ください。

確定申告によって会社にバレないか?

お勤めの方の場合、ブックメーカーでの収益の確定申告を行うことによって、住民税が変化し、勤務先に何か別の収入があったことがバレてしまうケースがあります。勤務先によっては「副業禁止」であったり、そもそも、余計な詮索をされるとめんどくさい場合などありますよね。

そういった場合、確定申告を行う際に『普通徴収』を選択することで、ブックメーカーの利益で確定申告した分の住民税を直接支払うことが可能となります。

雑所得になるかもしれないと思ったら?

基本的には一時所得扱いとなることの多いブックメーカーの収益ですが、高額な収益を継続して上げ続けている場合は、雑所得に分類される可能性があります。

この場合、ご自身で確定申告を行うのも良いのですが「ブックメーカーによる収益」といったかなり特殊な利益計上である事や、先ほどご紹介した「馬券裁判」などの実例を考えると、税理士事務所へ相談することを強くオススメいたします。

大量にベットするタイプのプレイヤーは「日毎計算」もアリ!

ブックメーカーには、多くのベット対象とベット方法が存在します。ライブベットなども考えると、プレイヤーによっては数十、数百回のベットを1日で行うこともあるでしょう。

そのひとつひとつの的中、不的中を見ていくのは非常に大変ですので、こういった場合は「その日1日の収益」などでまとめて計算する方法もあります。

ただこの場合であったとしても「不的中もまとめて一緒に計上」するのではなく「収益が上がったベットと、そのベットへの賭け金」だけを計上するということを忘れないでくださいね!

税理士からみたブックメーカーの見解は!?

実際問題、確定申告や納税については、私たちが独自で調べたり、0から100まで行うのが難しいことも多々あります。

ブックメーカーズのスタッフとしても「ブックメーカーにおける確定申告や納税の基本的な考え方や仕組み」をお伝えすることは出来ますが「こうすれば絶対に確定申告は大丈夫!」とまで断言することは出来ません。その人の状況によって、確定申告の方法や納税金額も様々だからです。

ただ、少しでも皆様の疑問解決に役立てていただきたいと考え、ブックメーカーズでは「ブックメーカーと税金の関係性で気になる質問」をピックアップし、実際の税理士さんからご回答をいただいています!

本ページでご紹介してきたことにもつながる「ブックメーカーの利益はどんな税区分?」「いくらから税金の対象?」といった、基本的な質問から「主婦が収益を上げたら?」「夫婦で収益を上げたら?」など、ちょっと応用的な質問。

そしてズバリ!

「税務署はブックメーカーからの配当を受け取った際に私たちの銀行口座を確認する?」

といった、私たちが正直に一番知りたい部分にまつわることまでお答えいただきました!

ただ、何度もお伝えいたしますが、疑問やどうしたらよいかわからない場合は、税理士事務所へ相談されるのを強くオススメいたしますよ!

併せてこちらの記事もどうぞ!

【当サイト厳選】おすすめブックメーカーランキング!

ブックメーカー歴10年以上のスタッフが実際に使って、比較して、本当におすすめできるブックメーカーを選んでいます。

【気軽に相談!】分からないこと・疑問点をなんでも質問しよう!

日本唯一のブックメーカー専門掲示板、3,000件超の悩み・トラブルを解決した運営があなたの質問を待ってます!お気軽にご相談ください。

【日本最大】スポーツ試合予想大会 〜月間投稿数3,000件超〜

現役ベッターのリアルなベット事情がわかると大人気!どれに賭けるか迷ったら、まずはチェックしてみよう!